Separat eller felles økonomi?

Enten man nylig har flyttet sammen eller vært sammen en stund, kan det være lurt å bli enige om hvordan en skal forholde seg til løpende utgifter og inntekter.

Ole Fredrik Lie

Publisert

2021-03-25

Enten man nylig har flyttet sammen eller vært sammen en stund, kan det være lurt å bli enige om hvordan en skal forholde seg til løpende utgifter og inntekter.

Den siste tiden har vi analysert hundrevis av samboerkontrakter og sett et mønster i hvilke løsninger som foretrekkes for å organisere økonomien i parforholdet.

Vår erfaring er at løsningene som samboerpar foretrekker, kan deles inn i tre hovedkategorier.

Vi har ikke en felles økonomi og deler kun de opplagte fellesutgiftene. Vi ønsker å spesifisere hvilke faste utgifter som vi er enige om at skal deles (for eksempel renter på boliglån, strøm og bredbånd). For at andre utgifter skal kunne anses som felles, må vi begge være enige om det.

Vi bidrar til vår felles økonomi med en fast sum eller prosent av inntekt til dekning av våre felles utgifter hver måned. Vi ønsker å spesifisere hvor mye hver av oss skal bidra med og angi hvilke faste utgifter som skal deles.

Vi bidrar med alle løpende inntekter til vår felles økonomi, men kan sette av noe til eget forbruk (lommepenger) eller egen sparing. Vi har ikke behov for å spesifisere faste utgifter, ettersom vi har en felles økonomi som vi forvalter sammen.

Det viktigste er ikke hvilken løsning dere ender på, men at dere snakker om hvordan dere ønsker å organisere den daglige økonomien i forholdet – og får det ned i en samboerkontrakt.

Det å ha en samboerkontrakt handler ikke først og fremst om hvem som skal ha hva dersom det skulle bli slutt. Det handler vel så mye om å etablere noen økonomiske prinsipper som vil redusere risiko for konflikt og gi et bedre grunnlag for et godt samliv.

"Mangel på kunnskap og frykt for å virke usikker i forholdet gjør at mange utsetter å skrive samboerkontrakt. De fleste vet at det er lurt å ta tak i dette, men dessverre blir det ofte med tanken."

– Anne Mathiassen Bjørnsen, senior finansrådgiver SpareBank 1 SR-Bank

Vi har laget en digital veiviser som hjelper dere med å ta gode valg og velge de løsningene som passer best for dere.

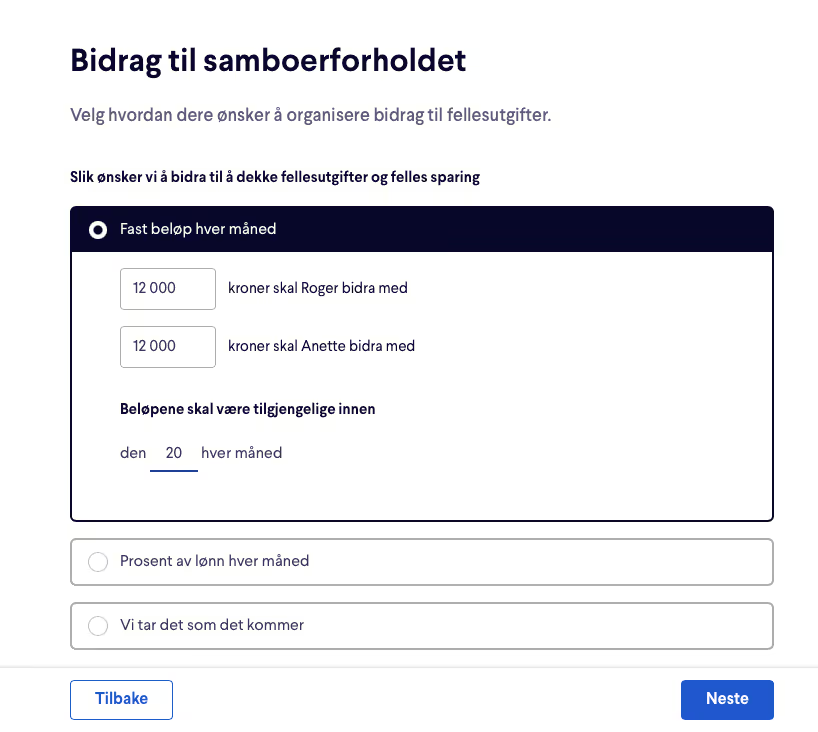

Her følger et eksempel på et samboerpar som ønsker å velge "Den gylne middelvei" og bidra med en fast sum hver måned.

Med en digital samboerkontrakt kan dere avtale eierforhold i boligen, få orden på egenkapital, fellesutgifter og eiendeler på en trygg og enkel måte.

Les mer om samboerkontraktFor mange handler bryllup om kjærlighet, familie og feiring. Men når dere sier ja til hverandre, skjer det også noe juridisk. Som ektefeller får dere andre rettigheter og økonomiske rammer enn dere hadde som samboere.

Når en forelder flytter på sykehjem, oppstår det ofte mange praktiske og økonomiske spørsmål på kort tid. Hva skal skje med boligen? Hvem kan håndtere økonomien? Og hvilke valg kan få økonomiske konsekvenser for familien?

For mange par er det naturlig å tenke at den andre automatisk kan ordne praktiske og økonomiske forhold hvis den ene i forholdet skulle bli alvorlig syk. I praksis er det ikke alltid så enkelt.

De fleste har hørt at de burde ha ting som testament, fremtidsfullmakt eller samboerkontrakt. En vanlig grunn til at mange utsetter dette, er at de ikke helt vet hva de faktisk trenger i sin egen livssituasjon.

Når samboere kjøper bolig sammen, er det svært vanlig å dele boliglånet 50/50. Men hva hvis den ene går inn med mer egenkapital enn den andre?

Mange er usikre på om de har det juridiske på stell når det gjelder arv, testament og løsninger ved sykdom eller alderdom. Ofte vet man ikke helt hva man burde ha, bare at det er vanskelig å vite om alt er godt nok ivaretatt.